Hvad er et boligindskud?

Et boligindskud, beboerindskud eller blot indskud er i bund og grund det samme. Den eneste forskel er, om du benytter det ene eller andet ord, når du taler om almene boliger eller ej.

Et boligindskud består typisk af husleje og et depositum, som oftest er i størrelsesordenen tre måneders husleje, samt et depositum også svarende til tre måneders husleje. Forvent derfor at du har brug for et lån svarende til 6 mdrs. husleje, hvis ikke du har en opsparing.

I de fleste tilfælde fraflytter man en anden bolig, for at flytte ind i en lejelejlighed, hvor der skal betales indskud. Hvis du fraflytter en anden lejlighed, får du muligvis hele eller en del af dit depositum tilbage fra det tidligere lejemål, og derfor behøver du ikke et lån svarende til alle seks måneder.

Derudover er der også tilfælde, hvor indskuddet ikke er helt oppe på 6 måneders husleje. I de tilfælde kan du selvfølgelig også nøjes med et mindre lån til at dække indskuddet. Vi kan desværre ikke fortælle dig, hvor meget du skal betale i indskud, da det er udlejeren, som ene og alene tager den beslutning.

Vi hjælper med at sammenligne indskudslån

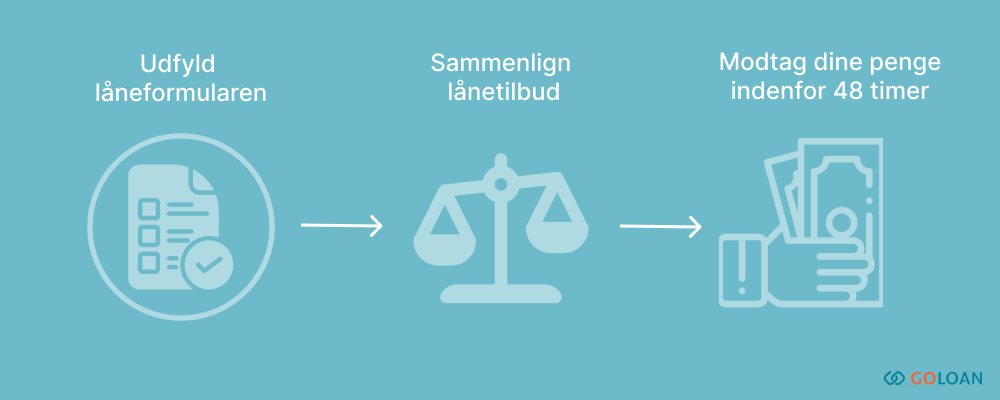

Når du ansøger om lån til indskud igennem os, hvilket er en god ide, hvis du ikke ønsker at betale for meget, vælger du først, hvor meget du har brug for at låne. Denne information videresender vi til alle vores bankpartnere, sammen med de resterende oplysninger fra din ansøgningen vedr. beskæftigelse, bolig og økonomi.

Herfra vurderer bankerne om, og evt. på hvilke vilkår, de kan tilbyde dig et lån. Det er sjældent alle banker, som kan tilbyde indskudslån, men vi ser ofte, at en stor del af bankerne vender tilbage med et tilbud, som enten kan dække hele eller en stor del af indskuddet, da vi fx sjældent er oppe i, at der er behov for at låne 50.000 kr. eller derover til et indskud.

Når du har modtaget alle dine tilbud, hvilket sker inden for få minutter, står det dig frit for, hvilket lån du ønsker skal dække dit indskud. Alle dine tilbud på indskudslån og evt. lån til depositum, hvis det er det, som du ansøger om, er 100% uforpligtende og gratis. Hvis du ikke modtager et tilbud, som du tænker er relevant, er der ikke noget problem i ikke at acceptere et af dem.

Som nævnt er ikke alle tilbud ens, og der kan være flere årsager til at vælge det ene tilbud frem for det andet. Som udgangspunkt anbefaler vi, at du vælger det billigste lån, som kan dække dit indskud, men der kan være andre faktorer, som spiller ind på dit valg. Det kan fx være, at det billigste tilbud:

- Har en for høj månedlig ydelse

- Ikke kan tilbyde at låne dig til hele indskuddet

- Er fra en bank, som du har dårlig erfaring med

- Ikke tilbyder de services, som du har behov for – fx låneforhøjelse, mulighed for gratis at afbetale tidligere eller afdragsfrie perioder

Når du har valgt hvilket tilbud du ønsker, verificerer banken dine oplysninger via MitID, så dit indskudslån kan udbetales.

Når du ansøger om lån til indskud via os, ansøger du i princippet om et forbrugslån. Hvis du flytter sammen med en anden myndig person, kan I med fordel ansøge om lånet sammen ved at vælge lån med medansøger undervejs i ansøgningen. Når I ansøger to personer sammen, vil I nemlig blive tilbudt en lavere rente på jeres indskudslån, samt at flere banker vil være villige til at tilbyde et lån. Årsagen til dette er, at banken vurderer jeres samlede rådighedsbeløb, hvilket betyder, at bankens risiko ved at låne ud er lavere. Desuden vil I sammen kunne klare en højere månedlig ydelse, hvilket totalt set giver et billigere indskudslån.

Kan man låne til indskud trods RKI?

Når man står i RKI, så er mulighederne for indskudslån mindre end ellers. Du kan stadigvæk søge om indskudslån på samme vilkår som alle andre, men bankernes villighed til at bevilge dig et indskudslån er blot mindre.

Der er som sådan ikke en lov, der stopper for at man kan få et indskudslån på trods af at stå i RKI. Banken er dog forpligtet til at vurdere, om din økonomi kan klare de månedlige afdrag, og her vil der være mange tilfælde, hvor en positiv RKI-status bunder i et lille økonomisk råderum.

Hvis din RKI-registrering fx blot er en parkeringsbøde, som du er uenig i, så kan langt de fleste banker alligevel tilbyde et indskudslån.

Lån til indskud som studerende

Hvis du går på studie, har du sjældent mange penge. Vi ser stor efterspørgsel på lån til studerende – herunder lån til indskud.

På samme måde, som for alle andre myndige personer, så kan du også søge om indskudslån, mens du studerer. Dit boligindskud er med stor sandsynlighed i den lave ende, da man ofte i denne periode af sit liv påtænker at flytte ind i en mindre lejlighed eller på et kollegium. Derfor vil dit behov for indskudslån også være begrænset.

Som studerende skal man være opmærksom på, at bankerne også er ret restriktive med at udbetale indskudslån. Ikke fordi at det er et indskudslån du søger om, men mere fordi din økonomi er begrænset og banken af risikohensyn til bankens egen økonomi, samt lovgivning, ikke må bevilge lån til en økonomi, som ikke kan klare at betale de månedlige afdrag.

Det kræver som nævnt kun to minutter at søge om indskudslån igennem os, så du kan med en hurtig ansøgning få afklaret, hvor du kan låne penge, og hvilke renter og tilbud du kan få.

Søg om beboerindskudslån hos kommunen

Når du flytter i en almen bolig, kan du ansøge om indskud igennem din kommune. Det er dog et krav at boligen er opført og var taget i brug senest d. 1. april 1964. Hvis du flytter i almen ungdomsbolig, er det desuden påkrævet, at din bolig har et selvstændigt køkken. Hvis ikke det er tilfældet, så bliver du nødt til at ansøge om et lån til indskud.

Dernæst er der grænser for, hvornår kommunen er forpligtet til at give dig et lån. Disse grænser finder du på borger.dk. Hvis din indkomst ligger over disse grænser, betyder det ikke nødvendigvis, at du behøver at søge om lån til indskud andre steder, men kommunen er blot ikke forpligtet til at acceptere din ansøgning.

Hvis du er berettiget til et beboerindskudslån, vil du kunne låne til hele beboerindskudet. Pengene udbetales direkte til boligorganisaitonen og er både rentefrit og afdragsfrit de første 5 år. Herfra starter dit afdrag og der pålægges løbende renter på.